炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

刘凤茹

作为“佐餐卤味第一股”,紫燕食品(603057. SH)自去年以来陷入“降收增利”的局面。

数据显示,2023年,紫燕食品营业收入同比下降1.46%,归母净利润同比增长近五成。今年一季度延续这一趋势,实现营业收入6.95亿元,同比下降8%;归母净利润5396.4万元,同比增长20.87%。

证券之星注意到,紫燕食品营收下滑之际,还能实现盈利能力的提升,最主要因素即成本的下降。不过,紫燕食品利润未恢复到2020年的高点水平。

另一方面,紫燕食品的收入主要靠线下门店。华东区作为紫燕食品的收入大本营,该区域在2023年收入明显承压。

01

利润未恢复到2020年水平

紫燕食品成立于2000年,是国内规模化的卤制食品生产企业,主营业务为卤制食品的研发、生产和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪等禽畜产品以及蔬菜、水产品、豆制品为原材料的卤制食品,应用场景以佐餐消费为主、休闲消费为辅,主要品牌为“紫燕”。

财报显示,2023年紫燕食品实现营业收入35.5亿元,同比下降1.46%;归母净利润3.32亿元,同比增长49.46%;扣非后净利润2.78亿元,同比增长53.26%。

虽然紫燕食品2023年利润增速可观,但尚未恢复至2020年水平。紫燕食品2020-2022年的归母净利润分别为3.59亿元、3.28亿元、2.22亿元。

关于去年营收下滑的原因,紫燕食品并未在财报中进行具体说明,这或许与其主要产品收入减少有关。

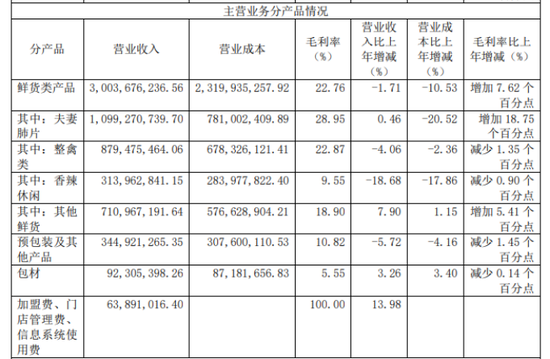

根据收入构成表,鲜货类产品是紫燕食品的第一收入来源。2023年,紫燕食品鲜货类产品实现营收30.04亿元,占总营收的比例为84.61%,同比下滑1.71%;预包装及其他产品实现营收3.45亿元,同比下降5.72%。

鲜货类产品中,除了夫妻肺片在2023年收入同比微增0.46%外,其余整禽类、香辣休闲、其他鲜货品类的收入都出现不同程度的下滑,其中香辣休闲更是同比下降了18.68%。

营收规模的下降,一定程度上反映出紫燕食品部分产品动销不旺的问题。但利润大增,主要是成本下降的情况下得到了提升。

财报显示,2023年,鲜货类产品营业成本同比下降10.53%,毛利率同比增加7.62个百分点;预包装及其他产品营业成本同比下降4.16%,由于该业务营收降幅大于成本降幅,因此毛利率同比下降了1.45个百分点。

其中仅“夫妻肺片”这一产品在2023年的营业成本就同比下降了20.52%,毛利率增加了18.75个百分点,达到28.95%,是产品线上毛利率最高的一个。

紫燕食品在财报中亦提到,主要是原材料价格趋近于往年区间,且公司通过优化供应链、提 升生产工艺、加强技术改造,实现降本增效,净利润实现较大幅度提升。

02

经销模式毛利率不及直营的一半

证券之星注意到,周黑鸭(01458.HK)、煌上煌(002695.SZ)2023年的销售毛利率分别为52.42%、29.06%,紫燕食品22.54%的水平远不及前两者。

有分析认为,归根结底还在模式。不同于煌上煌采取的特许加盟的方式以及周黑鸭以直营门店为主的加盟方式,紫燕食品建立了“公司——经销商——终端加盟门店——消费者”的两级销售网络。

目前,紫燕食品主要收入依靠经销模式。2023年经销模式收入为30.51亿元,占总营收比重达85.94%;直营模式收入仅为6314.02万元,占比不足2%。二者毛利率差距也存在很大差距。2023年紫燕食品直营模式毛利率为49.21%,而经销模式毛利率为22.88 %,不到直营模式的一半。

截至2023年底,紫燕食品共有门店6205家,同比增长8.96%。2022年,紫燕食品的全国门店总数为5695家。依此计算,2023年紫燕食品门店净增长510家,但营业收入规模却有所下滑。

证券之星发现,如此大力加快门店的开拓,也造成了紫燕食品销售费用的攀升。2023年紫燕食品销售费用达到2.17亿元,同比增长58.74%。

紫燕食品坦言,公司销售费用上升的主要原因是“发展新的子品牌,拓展新区域,加大广告费投入和增加相应的销售人员”。

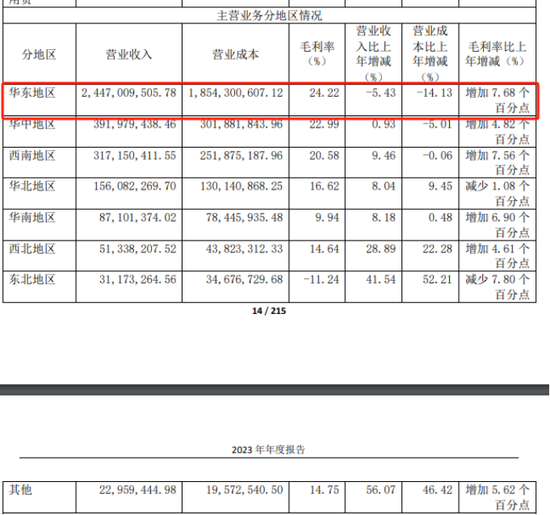

根据门店布局,华东区是紫燕食品的收入主阵地,2023年来自该区域的营收达到24.47亿元,同比下降5.43%。作为公司的大本营,收入端明显承压。

“对于新开拓的销售渠道,公司在短期内的投入较大,但其投资回报周期存在一定的不确定性。如公司不能成功拓展新的销售渠道及市场,将可能导致未来业绩增长速度出现下滑”,紫燕食品如是说。

值得一提的是,营收下滑的紫燕食品,急寻新的业务增长点。继2022年收购冯四孃跷脚牛肉后,公司在期内投资了老韩煸鸡、京脆香等品牌。2023年5月,公司成立海外事业部。通过对澳洲、美国市场进行调研与考察签订了澳洲代理协议,并与大华集团、创丰集团在美国市场开拓方面达成战略合作。(本文首发证券之星,作者|刘凤茹)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资学习平台